Okunova fatamorgana Srbije: Kad rast i poslovi odbijaju da marširaju u koraku – Deo III

Dokazi nisu nihilistički, ali jesu uslovni, a politika mora da živi s tim.

1. Šta dokazi za Srbiju kažu o Okunovom zakonu, i šta odbijaju da kažu

Kada spojite tri nastavka, priča za Srbiju postaje jasnija, i manje utešna. Grafikoni iz Dela I pokazuju ekonomiju u kojoj proizvodnja i nezaposlenost često idu u suprotnim smerovima, naročito u kriznim godinama, ali gde je vreme ovih kretanja nepravilno i odnos deluje epizodan, ne mehanički. Deo II zatim radi teži deo posla: pita da li intuicija opstaje pod formalnim proverama. Odgovor, kako ga studija predstavlja, glasi: „ponekad u duhu, retko na način na koji biste se usudili da na tome bazirate autopilota politike”.

To nije poraz Okunove intuicije. To je upozorenje protiv tretiranja empirijske pravilnosti kao univerzalnog zakona, naročito u zemlji čija makro istorija sadrži velike diskontinuitete i čiji je godišnji uzorak dovoljno kratak da je statističko samopouzdanje skupa roba. Studija naglašava problem malog uzorka (oko 29 godišnjih opservacija) i realnu mogućnost da strukturni lomovi potiskuju čist zaključak čak i kada se uključi veštačka promenljiva za prelom u seriji.

Najvažnija sinteza zato nije „Okunov zakon važi” ili „Okunov zakon puca”. Već: veza BDP–nezaposlenost u Srbiji je vidljiva u narativnim trenucima (krize i odskoci), ali nije dovoljno robusna, po testovima studije, da podrži stabilnu dugoročnu ravnotežu ili pouzdanu priču o prediktivnoj uzročnosti.

2. Gde veza funkcioniše, i gde se lomi

Studija koristi dve verzije Okunovog zakona: prve razlike (rast naspram promena nezaposlenosti) i model jaza (proizvodni jaz naspram jaza nezaposlenosti). Grafikoni podržavaju očekivani znak u obe, posebno oko velikih padova, ali je prilagođavanje u jednostavnim regresijama na dijagramima rasturanja slabo u Srbiji: negativni nagibi ne postaju statistički ubedljivi, a oblaci tačaka odbijaju da se postroje.

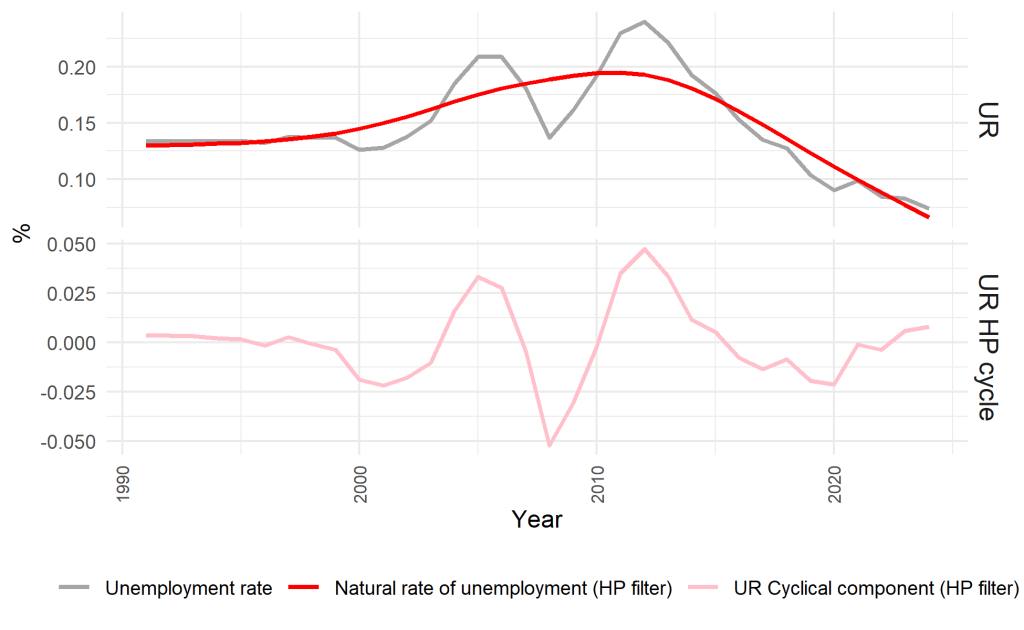

Same serije jaza su ipak poučne, čak i kada regresiona linija nije. HP-filterisani jazovi ističu negativne proizvodne jazove u periodima oko 2000–2002, 2009–2011 i 2020–2021, uz odgovarajuće pozitivne epizode jaza nezaposlenosti, upravo cikličnu priču koju „navijači” Okunovog zakona vole. Ali studija naglašava i inerciju i asimetriju na opisnom nivou: neiskorišćeni kapaciteti kod nezaposlenosti se gasi sporije nego što se proizvodnja oporavlja; i Srbija „retko doživljava velike negativne jazove nezaposlenosti” čak i u dobrim vremenima, što sugeriše strukturna trenja koje sprečavaju da neiskorišćenost kapaciteta potpuno nestane.

Zatim dolazi „strogi” deo. Kada studija pokuša da uspostavi stabilno dugoročno sidro, dokazi postaju krhki. DF-GLS i KPSS podržavaju tretman nivoa (LGDP, UR) kao nestacionarnih, a serije jaza kao stacionarnih, pri čemu jaz nezaposlenosti izgleda da se posebno „dobro ponaša”. To gura modeliranje ka (i) odnosima u prvim razlikama za nivo serija, i (ii) cikličnim odnosima među stacionarnim serijama jaza.

Ali kointegracija, ono što bi opravdalo priču o stabilnom „dugoročnom Okunovom zakonu”, ne dobija robusnu podršku. Engle–Granger ne nalazi kointegraciju; Gregory–Hansen daje tek slabe nagoveštaje; Johansen je optimističniji u ponekim konfiguracijama; a Bayer–Hanck, konzervativna kombinovana provera, odbija da odbaci „nema kointegracije”.

To menja kako studija želi da čitate Srbiju: ne kao bezvremenski zakon sa fiksnim koeficijentom, već kao odnos čiju stabilnost potkopavaju lomovi i uzorak.

Na kraju, uzročnost. Studija koristi Toda–Yamamoto i ne nalazi Granger uzročnost ni u jednom smeru, ni za model jaza ni za model prvih razlika, čak ni sa veštačkom promenljivom 1999. Sinteza to povezuje sa kointegracijom: bez stabilnog dugoročnog sidra i bez prvenstva u pogledu predviđanja na kratak rok, „kauzalne” priče treba pričati oprezno, a modeli koji pretpostavljaju kointegraciju ili snažnu potvrdu smera od jedne ka drugoj seriji nisu empirijski opravdani ovde.

3. Značenje za politiku: Rast, neiskorišćenost kapaciteta i prilagođavanje tržišta rada

Šta radi čitalac zainteresovan za ekonomsku politiku sa odnosom koji je vidljiv na grafiku, a ispari pod strogim testovima?

Prvo: prestane da zahteva od jednog koeficijenta da radi posao za koji nikada nije bio zaposlen. Dokazi su u skladu sa zdravim razumom: veliki proizvodni šokovi utiču na nezaposlenost, ali preslikavanje nije dovoljno stabilno u godišnjim podacima Srbije da se svede na lepo pravilo. To znači: manje fokusiranja na „Okunov koeficijent”, a više na mehanizme koji čine koeficijent nestabilnim, docnje prilagođavanja, strukturne lomove, postojana neiskorišćenost kapaciteta čak i tokom oporavaka.

Drugo: tretirati mere neiskorišćenosti kapaciteta asimetrično. Jedan od praktičnih zaključaka studije je koja se mera može više koristiti. Tvrdi da se jaz nezaposlenosti u Srbiji može koristiti kao ciklični indikator pouzdanije od proizvodnog jaza; ocene proizvodnog jaza su ranjivije na distorzije strukturnih promena i kriza, pa ih treba čitati oprezno.

Treće: prihvatiti da „prvo-rast” narativi nisu dovoljni ako testovi ne pokazuju pouzdano prvenstvo u prognoziranju od BDP-a ka nezaposlenosti. Poenta nije da BDP nije bitan. Poenta je da, u testiranom godišnjem okviru, BDP ne prognozira sistematski nezaposlenost, niti nezaposlenost prognozira BDP, što sugeriše da odnos posreduju drugi faktori (uključujući strukturne osobine tržišta rada) koje jednostavna dinamika dve serije ne hvata čisto.

Uz te ograde, studija ipak dopušta nekoliko „upotrebljivih istina”, pažljivo uokvirenih.

Ključni empirijski zaključci za Srbiju:

- Proizvodnja i nezaposlenost često idu u očekivanim suprotnim smerovima tokom velikih padova i oporavaka, ali je odnos slab i šuman u prostim regresijama i u obe verzije modela: prve razlike i jaza.

- Nivo serija pokazuju ponašanje „lutanja” (nestacionarnost), dok HP serije jaza deluju kao ciklične, sa povratkom na sredinu serije (stacionarnost), posebno u slučaju jaza nezaposlenosti.

- Robusna dugoročna kointegracija nije potvrđena pod konzervativnom kombinovanom proverom, a Granger-ova uzročnost nije detektovana u Toda–Yamamoto testovima.

Ako ovo deluje skromno, dobro. U primenjenoj makroekonomiji, skromne tvrdnje su često jedine poštene.

4. EU-kandidat kontekst: Pritisak usklađivanja bez preterivanja

Status kandidata ne dokazuje ništa o Okunovom zakonu. Ali menja okvire politike u kojima se svaka Okunova-stabilizaciona strategija sprovodi.

Usklađivanje sa EU obično podrazumeva predvidljivije definisanje pravila, jaču statističku harmonizaciju i institucionalnu konvergenciju u praksi politike tržišta rada. U okruženju gde izveštajni rezultati nagoveštavaju trenja i lomove koji komplikuju preslikavanje rasta u poslove, taj pritisak je bitan jer insistira na kredibilitetu, na institucijama koje su sprovedljive i transparentne, i na makro okvirima koji smanjuju učestalost „režimskih” prekida. To ne garantuje stabilan Okunov koeficijent. Ali može smanjiti verovatnoću da se tržište rada stalno prilagođava u haotičnim, diskontinuiranim uslovima, upravo onim koje studija vidi kao neprijateljske prema stabilnim odnosima.

5. Praktične poruke

Dokazi iz Srbije guraju ka realizmu: koristite Okunov zakon kao dijagnostičku optiku, ne kao mehanički kalkulator politike.

U duhu studije, to implicira:

- Politika tržišta rada: prioritet institucijama i praksama koje ubrzavaju prilagođavanje i smanjuju upornost neiskorišćenih kapaciteta, jer jaz nezaposlenosti pokazuje inerciju i retko prelazi u snažno „zategnuto” stanje i u boljim periodima.

- Makro stabilizacija: krizni periodi su trenuci kada je veza proizvodnja–nezaposlenost operativno najrelevantnija, jer je njihovo usklađeno kretanje tada najvidljivije.

- Oprez u pogledu merenja: jaz nezaposlenosti koristiti kao ciklični signal, a proizvodni jaz čitati oprezno oko lomova i kriza, kako studija eksplicitno savetuje.

6. Šta pratiti dalje

Studijin radni tok je i vodič za buduće praćenje. Ako je Okunov zakon nestabilan zato što ekonomija prolazi kroz lomove, onda stabilnost postaje politika sama po sebi. Ako je nestabilnost više strukturna (podudaranje, participacija, rigidnosti), onda reforme tržišta rada postaju važnije od još jedne decimale rasta.

Signali koje vredi pratiti, u skladu s studijom:

- Da li mere jaza ostaju stacionarni ciklični objekti, posebno jaz nezaposlenosti.

- Da li duži uzorci u budućnosti počinju da daju robusniju kointegraciju ili konzervativne provere i dalje isključuju stabilno sidro.

- Da li se iskazuje prednost prognoziranja od jedne ka drugoj seriji u smislu Granger-ove definicije uzročnosti kada uzorak poraste ili odnos ostaje posredovan lomovima i strukturnim faktorima na način koji jednostavni modeli sa dve serije ne mogu da uhvate.

Ako sve ovo zvuči kao oprezan kraj, on to i jeste. Okunova kriva Srbije nije nestala. Samo je labava, jer tržište rada nije odraz proizvodnje bez trenja. Zadatak politike nije onda da obožava koeficijent, nego da napravi ekonomiju u kojoj koeficijent ima šansu da znači nešto stabilno.

Literatura

Bayer, C., & Hanck, C. (2013). Combining non-cointegration tests. Journal of Time Series Analysis, 34(1), 83–95. DOI: https://doi.org/10.1111/j.1467-9892.2012.00814.x

Clemente, J., Montañés, A., & Reyes, M. (1998). Testing for a unit root in variables with a double change in the mean. Economics Letters, 59(2), 175–182. DOI: https://doi.org/10.1016/S0165-1765(98)00052-4

Elliott, G., Rothenberg, T. J., & Stock, J. H. (1996). Efficient tests for an autoregressive unit root. Econometrics, 64(4), 813-836. DOI: https://doi.org/10.2307/2171846

Engle, R. F., & Granger, C. W. J. (1987). Co-integration and error correction: Representation, estimation, and testing. Econometrica, 55(2), 251–276. DOI: https://doi.org/10.2307/1913236

Gregory, A. W., & Hansen, B. E. (1996). Residual-based tests for cointegration in models with regime shifts. Journal of Econometrics, 70(1), 99–126. DOI: https://doi.org/10.1016/0304-4076(69)41685-7

Hodrick, R. J., & Prescott, E. C. (1997). Postwar U.S. business cycles: An empirical investigation. Journal of Money, Credit, and Banking, 29(1), 1–16. DOI: https://doi.org/10.2307/2953682

Johansen, S. (1991). Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. Econometrica, 59(6), 1551–1580. DOI: https://doi.org/10.2307/2938278

Kapetanios, G., Shin, Y., & Snell, A. (2003). Testing for a unit root in the nonlinear STAR framework. Journal of Econometrics, 112(2), 359–379. DOI: https://doi.org/10.1016/S0304-4076(02)00202-6

Kwiatkowski, D., Phillips, P. C. B., Schmidt, P., & Shin, Y. (1992). Testing the null hypothesis of stationarity against the alternative of a unit root: How sure are we that economic time series have a unit root? Journal of Econometrics, 54(1-3), 159-178. DOI: https://doi.org/10.1016/0304-4076(92)90104-Y

Lee, J., & Strazicich, M. C. (2003). Maximum Lagrange multiplier unit root test with two structural breaks. The Review of Economics and Statistics, 85(4), 1082-1089. DOI: https://doi.org/10.1162/003465303772815961

Toda, H. Y., & Yamamoto, T. (1995). Statistical inference in vector autoregressions with possibly integrated processes. Journal of Econometrics, 66(1-2), 225-250. DOI: https://doi.org/10.1016/0304-4076(94)01616-8

Zivot, E., & Andrews, D. W. K. (1992). Further evidence on the great crash, the oil-price shock, and the unit-root hypothesis. Journal of Business & Economic Statistics, 10(3), 251–270. DOI: https://doi.org/10.1080/07350015.1992.10509904