Okun, „proizveden u Ljubljani”: Ekonomski-političko čitanje veze rasta i poslova u Sloveniji – Deo III

Šta dokazi znače za stabilizaciju, politiku tržišta rada i ekonomsku otpornost, kada se koeficijent ponaša kako treba.

1. Jedna zemlja, jedan „zakon”, manje izgovora

Na prvi pogled, Slovenija deluje kao ekonomija u kojoj bi Okunov zakon trebalo da bude neobično lako proverljiv. Studija naginje toj intuiciji: mala otvorena ekonomija koja je prešla iz socijalizma u tržišni okvir, prošla EU i euro usvajanje, i izdržala ponovljene makro šokove, a ipak proizvela dovoljno dug niz da se testira da li je veza rasta i nezaposlenosti pouzdana pravilnost ili prijateljstvo za lepo vreme.

Delovi I i II pokazuju zašto je to očekivanje istovremeno razumno i opasno. Razumno, jer se vizuelno podaci uklapaju u osnovnu Okunovu ideju (kako ju je prvobitno formulisao Arthur Okun): kada proizvodnja slabi, nezaposlenost teži da raste; kada proizvodnja jača, nezaposlenost teži da pada. Opasno, jer period sadrži lomove dovoljno velike da saviju i dobro ponašajuće makro odnose, i zato što godišnji podaci teraju svaku opservaciju da nosi veći interpretativni teret nego što bi želela.

Zato konačna sinteza studije nije „Okunov zakon je istinit”. Korisnija je od toga: Okunov zakon u Sloveniji je najjači kada ga tretirate kao odnos neiskorišćenih kapaciteta (jazovi), i kada eksplicitno uvažite retke, ali režimski snažne šokove. Kada te šokove ignorišete, ili insistirate da sve čitate kroz sirov godišnji rast, Okunov signal postaje slab, a uzročnost postaje teško uočljiva.

2. Šta kombinovani dokazi zapravo govore o Okunu u Sloveniji

Najčistiji način da se sažmu rezultati studije jeste da se prati logika šta se ocenjuje i zašto.

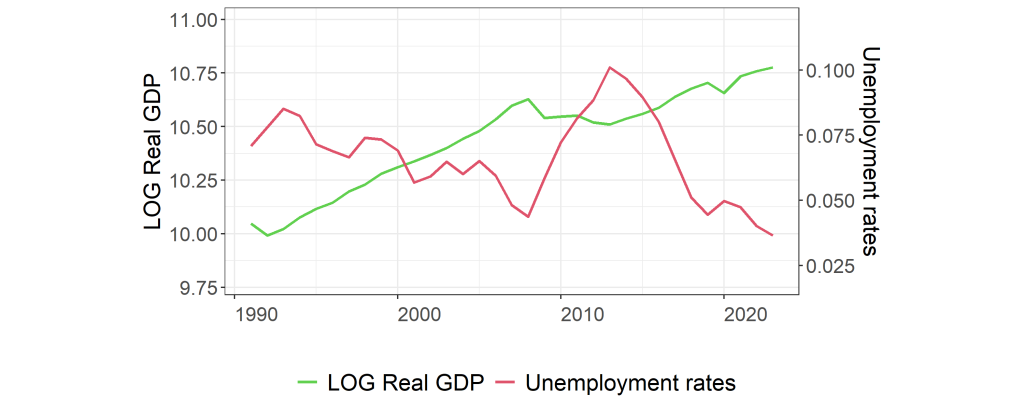

Krenite od slika. Kao što je prikazano na Slici 1 serije nivoa se kreću kako očekujete kroz velike epizode, ali studija naglašava asimetriju: nezaposlenost raste oštro u padovima i opada postepenije u oporavcima.

Ta asimetrija je važna jer nagoveštava tržište rada koje pojačava šokove na putu nadole i „vuče za noge” na putu naviše. Kreator politike koji u čitanju rezultata tretira „rast se vratio” kao „poslovi će automatski doći”, nepotrebno rizikuje.

Zatim dolaze osnove. Rezultati stacionarnosti dele svet na dva objekta. Serije nivoa (log BDP po stanovniku i stopa nezaposlenosti) ponašaju se kao serije sa trendom ili postojanim zajedničkim klizanjem serija, dok se njihove prve razlike dobro ponašaju i stacionarne su. Proizvodni jaz i jaz nezaposlenosti, konstruisani HP filterom, stacionarni su, kao što ciklična odstupanja treba da budu. Hodrick i Prescott pristup merenju jaza ovde nije filozofija; on je praktičan način da se meri neiskorišćenost kapaciteta dosledno kroz vreme (Hodrick & Prescott, 1997).

To postavlja ključni interpretativni izbor studije: model jaza je model ekonomske politike. Preslikava „koliko je proizvodnja udaljena od potencijala” na „koliko je nezaposlenost udaljena od prirodne stope”, jezik koji stabilizaciona politika već govori.

Dokazi kointegracije zatim ojačavaju taj okvir. U nivoima, studija nalazi ograničenu podršku stabilnoj dugoročnoj ravnoteži kroz ceo uzorak koristeći Engle–Granger test (Engle & Granger, 1987). Ali kada dopusti da se dugoročna veza sama pomeri, koristeći Gregory–Hansen test sa lomom, dokazi značajno jačaju u modelima prvih razlika i modelima jaza (Gregory & Hansen, 1996). Sistemski pristup (Johansen, 1991) postaje ubedljiviji kada studija uključi veštačke promenljive za krizne periode, što je drugi način da se kaže: dugoročni odnos je lakše identifikovati ako odvojite „normalnu dinamiku” od „izuzetnih godina”. A Bayer–Hanckova kombinovana logika ide u istom smeru: odnos na osnovu jaza je najkonzistentnije podržan, dok su nivoi krhki i osetljivi na specifikaciju (Bayer & Hanck, 2013).

Onda dolaze modeli koji „postojanje” pretvaraju u „značenje”: ARDL i NARDL modeli. Studija tretira ARDL model kao pragmatičnog radnika za male uzorke i mešovite integracije, i eksplicitno zasniva dugoročno zaključivanje na okviru graničnih testova (Pesaran, Shin, & Smith, 2001). To je važno jer čini zaključak manje zavisnim od jednog kointegracionog testa.

Dva glavna ARDL rezultata mogu se prevesti u jezik ekonomske politike bez gubitka smisla:

- U ARDL modelu prvih razlika (prirast UR na rast BDP-a, sa veštačkim promenljivama za krizne periode), koeficijent korekcije greške je −0,223, što implicira postepeno vraćanje ravnoteži, oko petina odstupanja godišnje, i negativan, statistički značajan Okunov odnos u kratkom i dugom roku.

- U ARDL modelu jaza (jaz nezaposlenosti na jaz proizvodnje), dugoročni efekat je −0,227, a koeficijent korekcije greške je −0,796, što implicira vrlo brzo prilagođavanje, većina odstupanja se ispravi u roku od godine.

Ta dva broja pričaju koherentnu priču. U godišnjim podacima, model jaza može izgledati kao stabilizacioni mehanizam: neiskorišćenost kapaciteta proizvodnje se zatvara, a neiskorišćenost kapaciteta na tržištu rada prati relativno brzo. Model prve razlike takođe podržava Okuna, ali daje sporiju, šumniju priču prilagođavanja.

Na kraju, studija testira asimetriju. Koristeći NARDL okvir (Shin, Yu & Greenwood-Nimmo, 2014), ne nalazi smislen dokaz da ekspanzije i kontrakcije imaju radikalno različite dugoročne efekte u Sloveniji. To ne znači da asimetrija nikada ne postoji; znači da ovaj dataset ne insistira na njoj. Gledano sa stanovišta ekonomske politike, to je neobično umirujuće: sugeriše da prosečno preslikavanje ciklusa može biti informativno, umesto da je dominantno sa jednostranom patologijom tržišta rada.

3. Gde je prenos politike najjači, i gde „curi”

Ako se želi jedna poruka ekonomskoj politici iz niza ekonometrskih rezultata, ona glasi: jaz proizvodnje je najbolji prediktor neiskorišćenosti kapaciteta na tržištu rada, pod uslovom da se veliki šokovi tretiraju kao veliki šokove, a ne kao obične podaci.

Rezultati uzročnosti to čine eksplicitnim. Bez strukturnih veštačkih promenljivih, studija ne nalazi statistički značajnu prediktivnost ni u jednom smeru kroz nivoe, razlike i jazove. Drugim rečima: ako se pravite da je uzorak jedan kontinuiran režim, ni jedna serija ne „vodi” drugu dosledno.

Dodajte veštačke promenljive za 2009. i 2020. i slika se menja. U nivoima dokazi postaju granično dvosmerni na 10% nivou; u prvim razlikama ostaju slabi. Ali u modelu jaza sa veštačkim promenljivama, studija nalazi jasnu jednosmernu vezu: odstupanja jaza proizvodnje pomažu da se predvidi jaz nezaposlenosti, dok obrnuti smer nije podržan. To je baš ono što stabilizacioni kreator politike želi: ciklično stanje ekonomije vodi cikličnoj neiskorišćenosti kapaciteta tržišta rada, a ne obrnuto.

Ovo je i mesto gde skeptičnost studije pomaže. Ne tvrdi da Slovenija nema povratni uticaj tržišta rada na proizvodnju. Umesto toga kaže da je, uz godišnje podatke i ograničene opservacije, teško detektovati suptilne povratne sprege, dok je kanal od neiskorišćenih kapaciteta proizvodnje ka neiskorišćenosti kapaciteta na tržištu rada vidljiv kada se kontrolišu najveći diskontinuiteti. ‘Gubitak’ u transmisiji zato ne znači nužno da mehanizam ne funkcioniše; već da ga merenje i promene režima mogu zamaskirati.

Studija odbacuje i jedno primamljivo komplikovanje: segmentisanu (eng. piecewise) regresiju. Proverava lomove u koeficijentima koristeći Bai–Perron i Ditzen–Karavias–Westerlund pristupe i zaključuje da značajne prelomne tačke nisu identifikovane u okvirima koje testira (Bai & Perron, 1998; Ditzen, Karavias, & Westerlund, 2024). To je važan negativan rezultat: sugeriše da se odnos može tretirati kao približno stabilan u nagibu kada se veliki šokovi odvoje kroz veštačke promenljive, bez potrebe da se uzorak seče, tj. segmentira na više režima i izgubi još više stepena slobode.

Prosto rečeno, gubitak slovenačkog Okunovog odnosa je manji nego što biste se bojali. Gubitak je uglavnom u analitičarskoj kutiji alata: ako neiskorišćenost kapaciteta modelirate kao rast, ignorišete trend i lomove i očekujete da uzročnost godina-na-godinu iskrsne po sebi, zaključićete da je mehanizam slab. Ako neiskorišćenost kapaciteta modelirate u modelima jaza i poštujete diskontinuitete, dobijate mnogo jasniji prenosni kanal.

4. EU-članica kontekst, kratko i pažljivo

Studija više puta smešta slovenačku priču u institucionalni i integracioni okvir: Sloveniju opisuje kao ekonomiju koja je rano prošla kroz tranziciju, integrisala se u evropske strukture i prošla reforme i demografske promene koje mogu uticati na prilagođavanje tržišta rada. Taj kontekst ne „dokazuje” Okunov zakon, ali pomaže da se razume zašto se relativno stabilno ciklično preslikavanje može javiti. Tržište rada koje funkcioniše u zrelijem okviru ekonomske politike, gde su stabilizacioni alati, automatske reakcije i institucionalne norme predvidljiviji, može učiniti ciklične odnose lakšim za detekciju, čak i u maloj otvorenoj ekonomiji. Studija zadržava oprez: veliki globalni šokovi i dalje su dovoljno važni da zahtevaju eksplicitne kontrole, čak i u EU-članici.

5. Praktične poruke

Zaključci studije su neuobičajeno direktni u tome šta impliciraju. Prevedeno na jezik ekonomske politike ključne poruke su:

- Razmatranja u pravcu neiskorišćenosti kapaciteta je najbezbedniji vodič. Model jaza daje najdoslednije dokaze stabilnog dugoročnog odnosa i najjasniji smer uzročnosti kada se kontrolišu izuzetni šokovi.

- Prilagođavanje može biti brzo, ako merite pravu stvar. Koeficijent korekcije greške u ARDL modelu jaza (−0,796) sugeriše da ciklična neiskorišćenost kapaciteta na tržištu rada može brzo da se zatvori kako se zatvara neiskorišćenost proizvodnih kapaciteta, barem u prosečnoj dinamici uzorka.

- Krizne godine moraju se tretirati kao posebne. Modeli sa veštačkim promenljivama za 2009. i 2020. uglavnom se bolje ponašaju i otkrivaju jasniju uzročnu strukturu.

- Asimetrija nije glavna priča u Sloveniji. Nelinearna specifikacija ne nalazi smislen dugoročni asimetrični efekat; linearni model jaza daje najveći deo objašnjenja (Shin, Yu, & Greenwood-Nimmo, 2014).

6. Šta pratiti dalje

Ako studiju čitate kao vodič „šta može poći naopako” u primenjenoj makroekonomiji, lista za praćenje je kratka, ali jasno usmerena.

- Ne učite previše iz godišnjih podataka. Studija eksplicitno ističe ograničen broj opservacija i moć testova kao trajno ograničenje; stabilnost treba tretirati kao ohrabrujuću, ne kao definitivnu.

- Tretirajte mere jaza kao alate, ne kao istine. HP-filterisani jazovi su praktični zamene za nemerljive veličine potencijalnog proizvoda i prirodne nezaposlenosti, ne otkrivene veličine (Hodrick & Prescott, 1997).

- Imajte strukturne prelome u vidu. Studija pokazuje da se uzročni smer vidi jasnije kada se veliki šokovi kontrolišu; ignorisanje tih epizoda rizikuje da „maskirane” odnose pogrešno proglasite odsutnim.

Da to kažemo malo u stilu Economist žurnala: slovenačkom Okunu ne treba poezija, treba domaćinsko pospremanje. Kada analitičar uredi trend, neiskorišćenost kapaciteta i godine u kojima se dešavaju šokovi, „zakon” se ponaša kako se očekuje. Kada ostane nered, on se duri.

7. Literatura

Bai, J., & Perron, P. (1998). Estimating and testing linear models with multiple structural changes. Econometrica, 66(1), 47–78. DOI: https://doi.org/10.2307/2998540

Bayer, C., & Hanck, C. (2013). Combining non-cointegration tests. Journal of Time Series Analysis, 34(1), 83–95. DOI: https://doi.org/10.1111/j.1467-9892.2012.00814.x

Clemente, J., Montañés, A.,& Reyes, M. (1998). Testing for a unit root in variables with a double change in the mean. Economics Letters, 59(2), 175–182. DOI: https://doi.org/10.1016/S0165-1765(98)00052-4

Engle, R. F., & Granger, C. W. J. (1987). Co-integration and error correction: Representation, estimation, and testing. Econometrica, 55(2), 251–276. DOI: https://doi.org/10.2307/1913236

Gregory, A. W., & Hansen, B. E. (1996). Residual-based tests for cointegration in models with regime shifts. Journal of Econometrics, 70(1), 99–126. DOI: https://doi.org/10.1016/0304-4076(69)41685-7

Hodrick, R. J., & Prescott, E. C. (1997). Postwar U.S. business cycles: An empirical investigation. Journal of Money, Credit, and Banking, 29(1), 1–16. DOI: https://doi.org/10.2307/2953682

Johansen, S. (1991). Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. Econometrica, 59(6), 1551–1580. DOI: https://doi.org/10.2307/2938278

Okun, A. M. (1962). Potential GNP: Its measurement and significance. American Statistical Association, Proceedings of the Business and Economic Statistics Section, 98–104.

Pesaran, M. H., Shin, Y., & Smith, R. J. (2001). Bounds testing approaches to the analysis of level relationships. Journal of Applied Econometrics, 16(3), 289–326. DOI: https://doi.org/10.1002/jae.616

Shin, Y., Yu, B., & Greenwood-Nimmo, M. (2014). Modelling asymmetric cointegration and dynamic multipliers in a nonlinear ARDL framework. In Festschrift in Honor of Peter Schmidt (pp. 281–314). Springer. DOI: https://doi.org/10.1007/978-1-4899-8008-3_9

Zivot, E., & Andrews, D. W. K. (1992). Further evidence on the great crash, the oil-price shock, and the unit-root hypothesis. Journal of Business & Economic Statistics, 10(3), 251–270. DOI: https://doi.org/10.1080/07350015.1992.10509904