BDP Srbije u dugom ciklusu: trendovi, prognoze i regionalna sinhronizacija, 1995–2026

Deo 1. BDP Srbije kao kvartalna vremenska serija

1.1 Uvod

Bruto domaći proizvod je najširi pojedinačni pokazatelj makroekonomske aktivnosti. On meri vrednost dobara i usluga proizvedenih u jednoj ekonomiji i zato daje sažet prikaz ekspanzija, recesija, oporavaka i dugoročnih promena u proizvodnom kapacitetu. U ovoj analizi BDP Srbije posmatra se kvartalno, od 1995Q1 do 2026Q1, i izražen je kao indeks sa bazom 2021=100. Izvor je Eurostatova baza kvartalnih nacionalnih računa, namq_10_gdp. Posmatraju se dve verzije serije: originalna serija i sezonski prilagođena serija dobijena metodom X13-ARIMA.

Dug period koji serija pokriva analitički je važan zato što obuhvata nekoliko veoma različitih makroekonomskih režima. Kasne 1990-e prikazuju izuzetan period poremećaja. Rane i srednje 2000-e pokazuju oporavak i tranzicionu ekspanziju. Kraj 2000-ih i početak 2010-ih obuhvataju globalnu finansijsku krizu i njene posledice. Kasniji deo uzorka prikazuje zreliju fazu rasta, šok pandemije COVID-19, brz postpandemijski oporavak i najnovije usporavanje. Zato je serija BDP-a Srbije koristan primer za pokazivanje kako alati analize vremenskih serija pomažu da se razdvoje dugoročni trend, sezonsko kolebanje, ciklično kretanje i izuzetni šokovi.

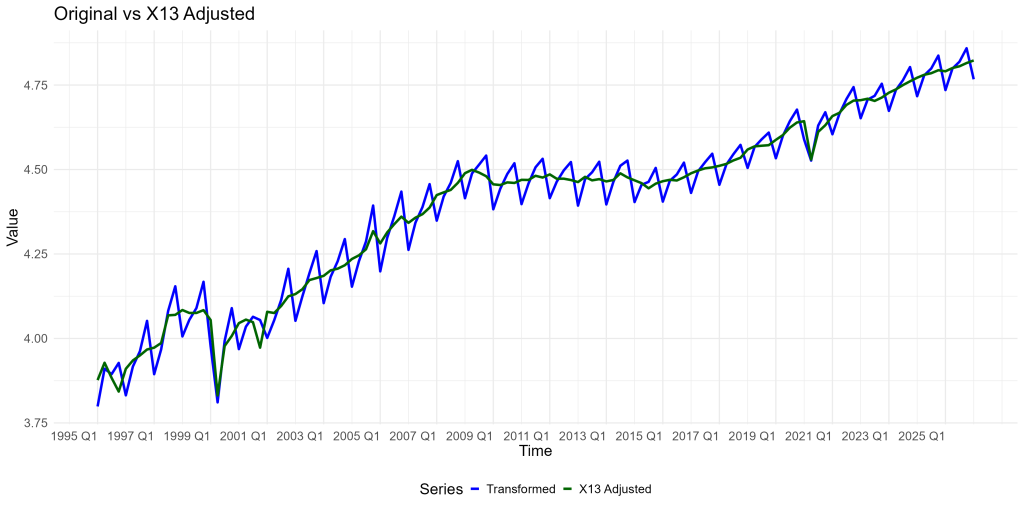

Slika 1 pokazuje jasan dugoročni rast BDP-a Srbije, ali taj rast nije gladak. Najdramatičniji vidljivi pad javlja se oko 1999. godine. Posle toga serija se oporavlja i ulazi u period relativno snažne ekspanzije tokom 2000-ih. Globalna finansijska kriza vidi se kao prekid te ekspanzije, posle čega sledi sporiji i manje ujednačen oporavak. Od sredine 2010-ih osnovni pravac je ponovo uzlazan. Šok COVID-19 u 2020. jasno se vidi kao oštar, ali kratkotrajan prekid, posle čega BDP relativno brzo raste. Na kraju uzorka BDP je blizu najvišeg posmatranog nivoa, mada najnoviji kvartali više liče na zrelu ekspanziju nego na novo ubrzanje.

Poređenje originalne i sezonski prilagođene serije je važno. Kvartalni BDP sadrži redovna kretanja unutar godine koja sama po sebi nisu dokaz promene poslovnog ciklusa. Sezonsko prilagođavanje uklanja te ponovljive kalendarske obrasce i čini osnovno kretanje jasnijim. Na Slici 1 prilagođena serija zato daje čistiji prikaz trenda i cikličnih preokreta, dok originalna serija podseća da sirovi kvartalni podaci i dalje sadrže sezonske oscilacije.

1.2 Autokorelacija i postojanost

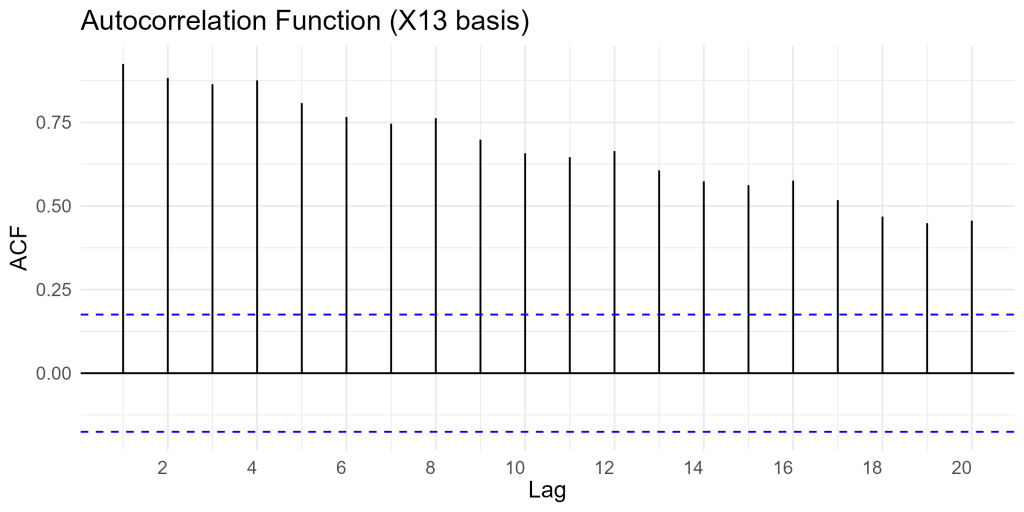

Slike 2 i 3, zajedno sa Tabelom 1, pokazuju da se BDP Srbije ponaša kao tipična makroekonomska serija u nivou: veoma je postojan. Funkcija autokorelacije logaritamskog nivoa ostaje snažno pozitivna kroz veliki broj pomaka. Prva autokorelacija je oko 0,925, što znači da je nivo BDP-a u jednom kvartalu vrlo blisko povezan sa nivoom u prethodnom kvartalu. To nije iznenađujuće. BDP se ne menja nasumično iz kvartala u kvartal. On zavisi od akumuliranog kapitala, zaposlenosti, produktivnosti, institucionalnih uslova, spoljne tražnje i ekonomskih politika, a svi ti faktori menjaju se postepeno.

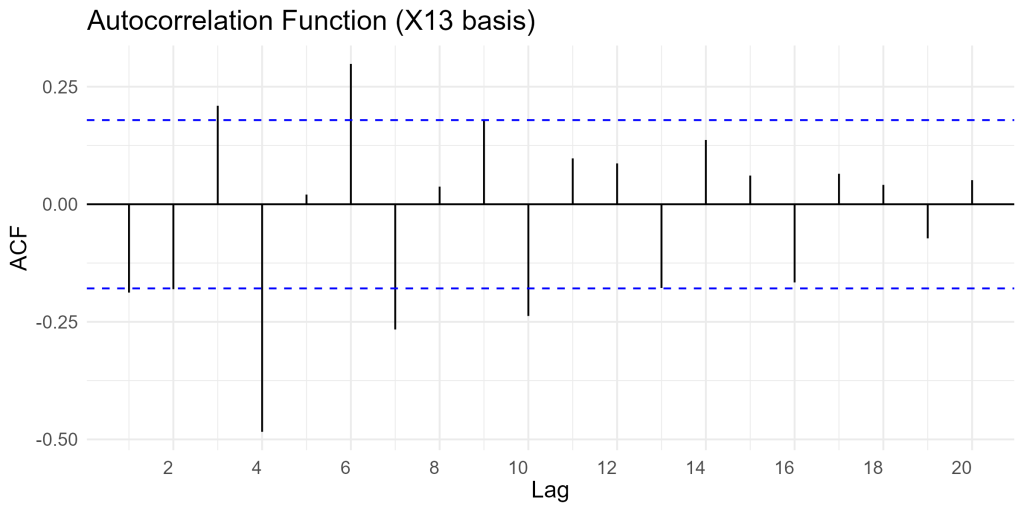

Slika se menja kada se logaritamska serija prvo i sezonski diferencira. Slika 3 pokazuje znatno slabiju autokorelaciju posle diferenciranja, pri čemu nekoliko autokorelacija postaje negativno. To je upravo svrha diferenciranja. Ono uklanja veliki deo trenda i sezonske postojanosti i premešta pažnju sa nivoa BDP-a na kratkoročne promene. U praktičnom smislu, logaritamska serija u nivou pogodna je za opis dugoročne makroekonomske putanje, dok je diferencirana serija relevantnija za modeliranje kvartalne dinamike rasta i za ARIMA prognoziranje.

Tabela 1 daje numerički rezime ovih karakteristika. Snaga trenda je izuzetno visoka, oko 0,995, što potvrđuje da je dominantna komponenta serije dugoročni rast, a ne stacionarno kolebanje oko fiksne sredine. Snaga sezonalnosti je takođe visoka, oko 0,875, što opravdava upotrebu sezonskog prilagođavanja. KPSS statistika ukazuje na nestacionarnost, dok je broj običnih i sezonskih razlika po jedan. To je u skladu sa grafičkim nalazima: seriju u nivou ne treba modelirati kao stacionarnu bez transformacije.

Tabela 1. Karakteristike vremenske serije BDP-a Srbije

| Feature | Value |

|---|---|

| trend_strength | 0.995 |

| seasonal_strength_year | 0.875 |

| seasonal_peak_year | 0 |

| seasonal_trough_year | 1 |

| spikiness | 0.000 |

| linearity | 2.798 |

| curvature | -0.351 |

| stl_e_acf1 | -0.264 |

| stl_e_acf10 | 0.430 |

| acf1 | 0.925 |

| acf10 | 6.446 |

| diff1_acf1 | -0.325 |

| diff1_acf10 | 1.824 |

| diff2_acf1 | -0.520 |

| diff2_acf10 | 2.294 |

| season_acf1 | 0.876 |

| pacf5 | 1.213 |

| diff1_pacf5 | 0.995 |

| diff2_pacf5 | 1.108 |

| season_pacf | 0.309 |

| zero_run_mean | 0.000 |

| nonzero_squared_cv | 0.004 |

| zero_start_prop | 0.000 |

| zero_end_prop | 0.000 |

| lambda_guerrero | 2.000 |

| kpss_stat | 2.416 |

| kpss_pvalue | 0.010 |

| pp_stat | -1.829 |

| pp_pvalue | 0.100 |

| ndiffs | 1 |

| nsdiffs | 1 |

| bp_stat | 106.936 |

| bp_pvalue | 0.000 |

| lb_stat | 109.523 |

| lb_pvalue | 0.000 |

| var_tiled_var | 0.002 |

| var_tiled_mean | 0.996 |

| shift_level_max | 0.112 |

| shift_level_index | 17 |

| shift_var_max | 0.021 |

| shift_var_index | 19 |

| shift_kl_max | 0.206 |

| shift_kl_index | 14 |

| spectral_entropy | 0.270 |

| n_crossing_points | 21 |

| longest_flat_spot | 6 |

| coef_hurst | 0.999 |

| stat_arch_lm | 0.830 |

Dodatne karakteristike iz Tabele 1 daju finiju sliku. Hurstov koeficijent je veoma blizu jedan, što je još jedan znak dugog pamćenja i snažne postojanosti. Spektralna entropija je relativno niska, što znači da serija ima uređenu vremensku strukturu, a ne ponašanje nalik belom šumu. Mera spikiness je vrlo niska, pa serijom ne dominiraju izolovani slučajni skokovi, iako su u njoj prisutni istorijski važni šokovi. Indikatori promene nivoa i promene varijanse ukazuju na značajne promene u nivou i promenljivosti serije, što je očekivano za uzorak koji obuhvata šok kasnih 1990-ih, globalnu finansijsku krizu i COVID-19. ARCH statistika ne sugeriše da je grupisanje volatilnosti centralna karakteristika serije; važniji su postojanost, trend i sezonalnost.

Glavni zaključak prvog dela jeste da je kvartalni BDP Srbije snažno trendovska, veoma postojana i vidljivo sezonska serija. Ona sadrži velike istorijske šokove, ali je dominantna dugoročna slika oporavak i rast. Ove karakteristike objašnjavaju zašto su sezonsko prilagođavanje, logaritamska transformacija i diferenciranje neophodni pre prelaska na kratkoročno prognoziranje.

Metodološki dodatak za Deo 1

Grafičko istraživanje je prvi korak u analizi vremenskih serija. Ono pomaže da se uoče trendovi, sezonski obrasci, strukturni prelomi, ciklična kretanja, promene volatilnosti i ekstremne vrednosti. U ovom slučaju Slika 1 odmah pokazuje da BDP Srbije ima snažan uzlazni trend, vidljivu sezonalnost i nekoliko velikih šokova. Glavni rizik u čitanju takvih grafikona jeste mešanje redovne sezonske promene sa stvarnom promenom makroekonomskog pravca. Drugi rizik je preterano tumačenje jednog posmatranja bez provere da li je ono deo šireg obrasca.

Logaritamska transformacija koristi se zato što mnoge makroekonomske serije postaju promenljivije u apsolutnom iznosu kada je njihov nivo viši. Promena od dva indeksna poena nema isto značenje kada je BDP nizak i kada je visok. Logaritmi pomažu da se taj odnos stabilizuje i da se promene tumače kao približne procentualne promene. Diferenciranje se zatim koristi za uklanjanje postojanog trenda i sezonske strukture. Prva razlika usmerava pažnju na promenu iz kvartala u kvartal, dok sezonska razlika poredi jedan kvartal sa istim kvartalom prethodne godine.

Karakteristike vremenske serije u Tabeli 1 sažimaju statističko ponašanje serije. Snaga trenda meri koliko je dominantna dugoročna komponenta. Snaga sezonalnosti meri značaj ponovljivih obrazaca unutar godine. Autokorelacija i parcijalna autokorelacija pokazuju koliko serija zavisi od sopstvene prošlosti. KPSS i srodne dijagnostike pomažu u proceni stacionarnosti. Entropija, spikiness i mere pomeranja opisuju da li je serija šumovita, nepravilna ili pogođena strukturnim promenama. Ove pokazatelje ne treba čitati mehanički, ali zajedno potvrđuju da je BDP Srbije postojana, sezonska i nestacionarna makroekonomska serija.